リスク投資の前に、iDeCo のド基礎を抑えるべし!

iDeCo はじめようかな・・・

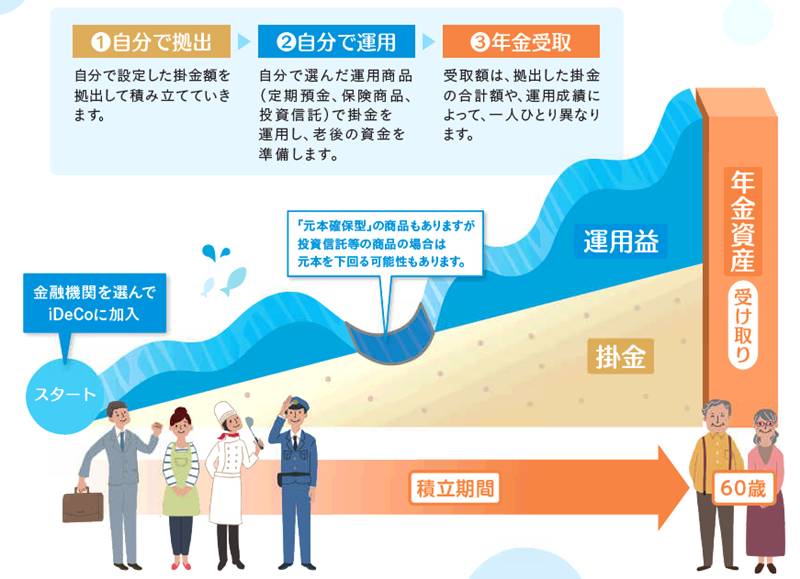

iDeCo(イデコ) とは何か?

iDeCo(イデコ) という金融商品があるわけではありません。 iDeCo は「個人型確定拠出年金」のことで、要するに「じぶん年金制度」のことです。 iDeCo 口座の中にお金を積み立てて、投資信託などで運用し、60歳以降に受け取る制度のことです。

確定拠出といういいまわしですが、拠出する(口座に預ける)金額は確定しているが、引き出せる金額は運用次第なので、未確定という意味です。

加入者が毎月一定の金額を積み立て(掛金を拠出し)、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取ります。

上図は[厚生労働省「iDeCoの概要」](https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html)より引用

iDeCo という制度は誰が使える?

iDeCo は制度なので、むやみやたらに適用されるわけではありません。 原則、

iDeCo が利用できる人は

- 日本に住んでいること

- 20~60歳未満であること

- 公的年金を支払っていること

の条件にあてはまれば、誰でもできます。

一番ポイントなのは「公的年金を支払っている」という大前提です。

具体例を挙げれば、会社員、公務員、専業主婦、無職人間、投資家、三国人、扶養家族であっても、公的年金を支払っていれば利用できます。

逆に言えば、「現在、公的年金未納中」の人は利用できません。

過去に未納分があったとしても、現在は納入している人なら利用できます。

iDeCo が使えるか微妙な人

会社勤めをしていて、企業型確定拠出年金(DC 401K)に加入している人は、会社のルール次第で、iDeCo を利用できる人とできない人が分かれます。

企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入できます

現在のところ、2022年に原則緩和される予定で、誰でも iDeCo が使えるようになります。2022年には、厚生年金加入者は65歳までiDeCoに加入できるように緩和される予定です。

iDeCo の口座に入れられる金額は?

iDeCo の口座に積み立てできる金額は、下限は月5,000円から入れることができます。

上限が人によって異なります。具体例としては以下の感じになります。

| ケース | 金額 |

|---|---|

| 自営業 | 月68,000円 |

| 会社員/扶養内 | 月23,000円 |

| 公務員 | 月12,000円 |

会社員の場合は、会社が手厚く社員を保障しているような場合など、企業年金などがあるとこの表より少なくなります。 要は、会社の年金制度次第ということですね。

掛け金は年一回変更できます。

いったん入れたお金は期限まで引き出せませんが、掛け金は止めることもできます。この場合は、単に運用指図者(入れたお金をどう扱うかを指示す)の立場になることも可能です。

払込方法は、自身の口座から引き落とし、もしくは給与天引きができます。

iDeCo が続けられないケースはどうなの?

貯金ベースに話を落とし込むと、iDeCo は自分の口座にせっせと毎月積み立てていく、積立貯金です。

最低、月に5,000円ずつ貯金するシステムなので、その場合は年間で6万円貯まります。 この金額が貯金できない、月5,000円を自分のために使えない状況はかなりの危機的な状況です。 ファーストフードでアルバイトしても、この金額の貯金は可能ですので、iDeCo が続けられないほど困窮するケースは、滅多にないといえます。 もし、そうした事態に陥った場合は、生活保護などの他の救済手段を考慮する必要も出てきます。

iDeCo のメリットをチェック!

iDeCo のメリット

- 積立中に節税になる

- 運用益非課税(iDeCo口座内で増えた分には、税金がかからない)

- 老後に出金するときも、税金は大幅控除される

- 最低、月5,000円から自分で年金が作れる

- 長期で資産を育てやすい

【メリットⅠ】積立中の税金は安くなる

iDeCo では掛け金が所得税、住民税の課税対象からはずれるのが、メリットになります。 それによって、どれくらい税金が安くなるのかは、その人の収入次第ではあります。

例えば、所得税・住民税でそれぞれ10%支払っている人で、合計が年間で55,000円の人はそれがそのまま免除対象になり、20年でおよそ110万円の節税になります。

会社勤めで給料をもらっている人は、自営業者などと違い節税できる範囲が限られているので、節税手段としては有効な方法になります。

【メリットⅡ】iDeCo口座内で増えた分には、税金がかからない

iDeCo口座内で増えた分には、課税されないという、運用益非課税が適用されます。

例えば、投資信託などで資産補増やした場合は、iDeCo を利用しない場合は20%の税金が課されます。100万円、投資信託で得した場合は20万円分を税金として持っていかれるというわけです。しかし、iDeCo口座内で有用する場合は、その20万円は税金にはならず、自分のものになります。

運用益非課税は、期間が長く、お金が増えれば増えるほど、このメリットは活きるようになっています。

【メリットⅢ】老後に出金するときも、税金は大幅控除される

iDeCo ですが、お金を iDeCo 口座に入れるときには税金を課けない代わりに、引き出すときに税金を課してバランスするという特徴があります。

自分のお金を入れようが出そうが、税金を取るのはおかしいと思うかもしれませんが、iDeCo は現金預金ではないので、何らかの形で税金が課されるのが普通です。

ただ、出金時の税金も大幅控除されます。

iDeCo の出金方法

iDeCo の出金方法による課税の違い

- 一括出金する場合は、退職金として税金計算がされる

- 分割出金する場合は、公的年金として税金計算がされる

出金時には税金がかかることはかかりますが、ごくわずかになるような制度です。

退職金が数千万円ある人でもそうなの?

会社によっては、退職金が数千万円ほど支払うところもあります。 このようなケースでも、税金はかからない、もしくは大幅控除されるのでしょうか。

税金計算は簡単で、会社の退職金とiDeCoの出金と合算して税金計算を行うので、一億円越えなどの合計になると、それなりに税金はかかります。

【メリットⅣ】最低、月5,000円から自分で年金が作れる

女性の場合は出産、男性の場合でも家族の介護などで会社などを早期退職するケースがあります。どちらでも、扶養に入ると公的年金が少なくなる傾向があります。 この場合でも、再び会社員になり、バリバリ働けば問題ありませんが、多くはそのようなコースには戻りません。 男性も女性も、いつまでもパートナーがいるとは限らないため、自分で作る年金を作っておくことも意識したとしたら、iDeCoは利用価値があるわけです。

【メリットⅤ】長期で資産を育てやすい商品が選べる

商品の選び方がわからない人が多い中で、金融機関によって異なりますが、iDeCoの場合は最大35種類の中から商品が選べます。

いずれも長期運用に適した商品で、信託報酬も低めです。

そのため、あまり考えずに商品を購入しても、地味に自分で作る年金が育つようになっています。

iDeCo のデメリットも知っておこう!

iDeCo のデメリット3つ

- 原則、引き出せるのは60歳以降

- 運用は自己責任

- iDeCo の口座維持管理手数料あり

【デメリットⅠ】引き出せるのは60歳以降

iDeCo は始めたら途中で、その口座から引き出せないのが原則です。 60歳になるまでに、自分に不幸があった場合はその遺族に渡るようにはなっています。

60歳まで出せないなんて、最悪と思う人はあまりいないと思うのですが、本来。年金なので30歳や40歳で受け取るような性質のものではありません。 バレエダンサーのように、40歳前に定年があるような職業の方でも、60歳までは引き出せません。

実は、これはデメリットでなくメリットだと考えることができます。 iDeCo の商品は5年程度での運用だと、大したことにならないことが多いです。 最低でも10年、できれば20年、なんとか30年あれば、途中で不況などが来てもそこそこ資産は増えているケースが普通です。

つまり、引き出せない期間が長いからこそ、運用がうまくいきやすいといえます。

【デメリットⅡ】運用は自己責任

人任せで iDeCo を始めても、iDeCo の場合は極めて損をしにくい制度にはなっていますが、他の運用方法を選んでおけばボロ儲けできたのにと考えることが増えてきます。

たとえば、当サイトでも紹介しているFXや暗号資産投資の場合、iDeCo が15年かけて稼ぎ出す利益を、数日や数か月で実現してしまうことがあります。これは、自分の資産を失うリスクも同じくあることを意味するわけですが、儲かった人だけを見ていると、iDeCo を始めたことに苛立ちを感じるかもしれません。

そのため、このように感じてしまう性格の人は、人任せの運用はやらない方が無難です。 人任せである時点で、後に自分の焦った判断が間違った運用を導くケースはよくあります。

自分で責任をもって運用する方が、自分自身がいざというときのリスク判断に強くなることができますので、心がけましょう。 リスクさえ判断することができれば、投資をむやみに怖がる必要もなくなります。

【デメリットⅢ】iDeCo の維持にはコストあり

iDeCo は一度開くと、口座維持管理手数料がかかります。 つまり維持にはコストが常にかかります。

金融機関によりけりですが、口座維持管理手数料が、月最低で171円必要です。 大した額ではないとも言えますが、月5,000円しか口座に入れない人なら、この手の金額でも積み重なると負担が大きく感じるかもしれません。

最低維持手数料だとしても、5,000円を口座に入れたら、なにも考慮しなければ4,829円になるということです。少なくとも、月171円以上運用益を出して維持できれば、損にはならないとも言えます。

まとめ 「iDeCoを制する者は老後資産を制す!」は本当か?

iDeCo は老後のための自分で作る年金のための制度です。 ほとんどの人が、自分の年金に上乗せして加入できる制度になっています。

長期で考えなければならないという制限が初めからつくので、初心者でも失敗しにくい制度でもあります。

安心できる制度ではありますが、自己責任が伴いそれ以外にも有効な投資方法はありますので、いろいろな選択肢のうちの一つととらえるのが正解です。

「iDeCoを制する者は老後資産を制す!」といわれますが、向き不向きもありますので、人によっては派手な投資の方に生きがいを感じる人もいるはずです。ただし、地味に老後資産形成としては悪いものではありません。

ぼろ儲けとは程遠い投資ではありますが、小金稼ぎ制度としては安定したもののひとつです。興味があれば併用してみてください。

巻末まとめ

- 初心者でも失敗しにくいお金を増やせる制度

- 節税のメリットがある

そうはうまくいかないかも!